Vlastní bydlení je nákladná investice a mnoho lidí úplně běžně nemívá na účtech milionové zůstatky. Tudíž se rozhodne si na bydlení půjčit.

Jedná se o naprosto běžný způsob koupě.

Ale také prodeje nemovitosti. Ať už si chcete kvůli založení rodiny pořídit prostornější bydlení nebo se zkrátka musíte nebo chcete přestěhovat do jiné lokality, protože změna je leitmotivem vaší existence. Pořízení bytu nebo domu na hypotéku zde není překážkou. Vaši nemovitost lze prodat standardní cestou a nemusíte kvůli tomu ani snižovat cenu nemovitosti jako v případě jiných právních vad (například ohledně věcného břemene). Většinou se používá způsob, kdy byt prodáte i s hypotékou, kterou jednoduše na kupujícího převedete. Banka si jej prověří a on se stane jejím novým klientem místo vás.

Zde se situace komplikuje kvůli v současnosti nízkým úrokovým sazbám. Pro vás jako toho, kdo si úvěr bere, to na první pohled vypadá výhodně, ale právě nízké úrokové sazby se mohou nečekaně projevit i jako problém. Jednoduše neseženete nikoho, kdo by byl ochotný si hypotéku převzít, protože na nově uzavřenou by získal mnohem výhodnější podmínky.

Hodláte sice hypotéku poctivě splácet, nicméně předčasně. Banka vás za tento krok „odmění” pokutou. Takže je v tomto směru výhodnější počkat si až na konec její fixace. Sankce se jinak pohybují v řádech poměrně nepříjemných desítek tisíc korun. Dle novely zákona o spotřebitelských úvěrech však po dvou letech splácení může být pokuta maximálně 50 tis. Kč. Ve výročí fixace máte také možnost hypotéku refinancovat. Budoucí majitel nemovitosti, který si ji míní koupit od vás jakožto prvního vlastníka, si v té době může nastavit vlastní vyhovující parametry hypotečního úvěru, čímž mu odpadá danajský dar v podobě původních podmínek.

Převod hypotéky na jinou nemovitost není zcela standardní úkon a vždy záleží na konkrétních podmínkách dané banky. Ta vám odpoví na to, zda je takový postup možný a pokud nikoli, navrhne alternativní řešení situace.

Je-li pro vás vidina trávení času vyřizováním jakékoli administrativy příjemná přibližně stejně jako návštěva zubní ordinace, je nasnadě přenechat veškeré starosti realitnímu makléři, který se postará o vše potřebné.

Rádi byste měli vysněné bydlení, ale nemáte dostatek finančních prostředků? Nezoufejte a zkuste si spočítat, zda máte nárok na státní příspěvek.

Příspěvek je určen na bydlení rodinám či jednotlivcům s nízkými příjmy. Pokud i po sečtení příjmů Vaší rodiny bude náklad na Vaše bydlení více jak 30 % ( v Praze 35 % ) a zároveň je těchto 30 % příjmů menších než tabulkové náklady na bydlení, máte ze zákona právo příspěvek pobírat. Jedinou podmínkou však je, aby osoba, která o příspěvek bude žádat, byla v daném místě přihlášena k trvalému pobytu.

Vlastní bydlení je nákladná investice a mnoho lidí úplně běžně nemívá na účtech milionové zůstatky. Tudíž se rozhodne si na bydlení půjčit. Jedná se o naprosto běžný způsob koupě. U nás v kanceláři cca 80 % prodaných nemovitostí kupující financují hypotečním úvěrem.

Prodej nemovitosti se zástavou hypoteční banky

Ale také prodeje nemovitosti. Ať už si chcete kvůli založení rodiny pořídit prostornější bydlení nebo se zkrátka musíte nebo chcete přestěhovat do jiné lokality. Pořízení bytu nebo domu na hypotéku zde není překážkou.

Vaši nemovitost lze prodat standardní cestou a nemusíte kvůli tomu ani snižovat cenu nemovitosti jako v případě jiných právních vad (například ohledně věcného břemene). Jsou v podstatě dva způsoby.

Převod hypotečního úvěru na kupujícího.

Varianta, kdy byt prodáte i s hypotékou, kterou jednoduše na kupujícího převedete. Banka si jej prověří a on se stane jejím novým klientem místo vás. Zde se situace komplikuje kvůli v současnosti nízkým úrokovým sazbám. Pro vás jako toho, kdo si úvěr bere na jinou nemovitost, to na první pohled vypadá výhodně, ale právě nízké úrokové sazby se mohou nečekaně projevit i jako problém. Jednoduše neseženete nikoho, kdo by byl ochotný si hypotéku převzít, protože na nově uzavřenou by získal mnohem výhodnější podmínky.

Doplacení úvěru ziskem z prodeje – mimo výročí fixace

Hodláte sice hypotéku poctivě splácet, nicméně předčasně. Banka vás za tento krok „odmění” pokutou. Takže je v tomto směru výhodnější počkat si až na konec její fixace. Sankce se jinak pohybují v řádech poměrně nepříjemných desítek tisíc korun, záleží podle vaší úvěrové smlouvy. Zkuste se zeptat svého hypotečního poradce, zda by byl prodej pro Vás výhodný, kolik byste zaplatili jako pokutu.

Doplacení úvěru ziskem z prodeje – konec fixace

Zde je největší díl práce na realitním makléři. Ke konci fixačního období máte možnost doplatit svůj hypoteční úvěr bez dalších poplatků a pokut. Je tedy důležité správně načasovat začátek prodeje, tak aby k datu, kdy fixace končí, byl už zapsaný na katastru nový vlastník a prodávající měl prostředky na splacení úvěru.

Převod úvěru na jinou nemovitost

Převod hypotéky na jinou nemovitost není zcela standardní úkon a vždy záleží na konkrétních podmínkách dané banky. Ta vám odpoví na to, zda je takový postup možný a pokud nikoli, navrhne alternativní řešení situace. Banka si bude chtít vyhotovit znalecký posudek na hodnotu nově pořizované nemovitosti. Pokud bude vyšší, než u nemovitosti stávající a vy doplatíte rozdíl ze svých prostředků, myslím, že Vám to banka povolí.

Je-li pro vás vidina trávení času vyřizováním jakékoli administrativy příjemná přibližně stejně jako návštěva zubní ordinace, je nasnadě přenechat veškeré starosti hypotečnímu makléři, který se postará o vše potřebné.

Podědit nemovitost je v zásadě poměrně pozitivní životní událostí. Obratem se ovšem výhoda může proměnit v doslova noční můru, obzvláště tehdy, je-li dědiců, a tedy vlastníků, více. Jaká úskalí na vás čekají, pokud se nemovitost rozhodnete prodávat?

Kdo jsou dědicové

K vyřizování dědictví je soudem pověřen notář. Ten nejprve zjistí, jaký majetek po sobě zemřelý zanechal a jaká je jeho hodnota. Posléze je nutné určit, kdo je vlastně dědicem. Pokud to neustanovil zemřelý v závěti, rozhodne o tom občanský zákoník. Typicky to budou příbuzní. I tehdy může být počet dědiců proměnlivý, pokud se někdo z nich svého podílu míní vzdát.

Pokud do dědictví případně též nemovitost, budete muset nejprve nechat odhadnout její cenu, což může udělat autorizovaný odhadce, případně i realitní makléř. Následně se vlastníci zapíší do katastru nemovitostí, tím bude skutečně stvrzeno, kdo všechno jsou noví majitelé. Stane se tak na podkladě usnesení o vypořádání dědictví, které na příslušný úřad podává notář.

Prodávat s realitkou nebo bez ní

Pokud se shodnete na tom, že si ani jeden z vás nechce nemovitost nechat a využít ji k bydlení, na pořadu dne je prodej, z něhož si získanou částku následně budete dělit podle vlastnických podílů. Rozhodnout se k prodeji můžete po vlastní ose, případně k tomu využijete služeb realitní kanceláře.

Ať zvolíte kteroukoli variantu, mějte na paměti, že se musíte vždy dohodnout a vystupovat, a to zejména před potenciálními zájemci, jednotně. Můžete se úkonů spojených s prodejem účastnit všichni, případně si zvolit jednu pověřenou osobu, která bude veškeré náležitosti zařizovat. Pak je ale na místě, aby v ní všichni zúčastnění vložili plnou důvěru. Častým kamenem úrazu, který může prodej zablokovat, jsou samozřejmě rozdílné představy o ceně.

Vyvarujte se projevování silných emocí, které celou situaci významně komplikují. Vůbec nejhorším scénářem pak je, když se spoluvlastníci absolutně nedokáží shodnout a každý z nich se snaží prodávat na vlastní pěst. Celý proces se tak brzdí a v konečném důsledku se to negativně odrazí především na dotyčné nemovitosti, neboť neudržovaná chátrá.

Jak danit prodávanou nemovitost a kdo daní

Od roku 2016 máte prodej nemovitosti usnadněn o fakt, že daň z nabytí nemovitosti nově platí kupující. Prodej nemovitosti obecně dál podléhá jinému zdanění. Jedná se totiž nevyhnutelně o příjem. A z něj tedy musíte zaplatit daň. Vyplňovat je navíc nutné formulář pro přiznání k dani z příjmů fyzických osob. To se podává vždy do 1. 4. následujícího roku.

Platit ji nemusíte v okamžiku, kdy doba mezi nabytím a prodejem přesáhne lhůtu pěti let. Měli jste v prodávané nemovitosti před prodejem bydliště? Pak se zmiňovaná lhůta zkracuje na pouhé dva roky. Zákon pamatuje ještě na jednu situaci. Konkrétně dle zákona o dani z příjmu tuto daň platit nemusíte v situaci, kdy do jednoho roku od přijetí peněz z prodeje použijete dotyčnou částku na uspokojení svých bytových potřeb.

Jedná-li se o zděděnou nemovitosti, pak platí, že pokud byl zůstavitel příbuzným v řadě přímé nebo manželem či manželkou, pětiletá časová lhůta zkracuje o dobu, po kterou zůstavitel či zůstavitelé nemovitost prokazatelně vlastnili. V případě družstevního bytu je to jinak. Tehdy se do časového testu nezapočítává doba užívání družstevního bytu zůstavitelem.

Daň z příjmu se přitom počítá z rozdílu mezi prodejní a pořizovací cenou. V případě dědictví však žádná pořizovací cena k dispozici není, zastupuje ji tak cena odhadní. Proto se nevyplatí v první fázi řešení dědictví zkoušet odhad podcenit. Byť se to může na počátku jevit jako dobrý nápad vzhledem k tomu, že pak na vás mohou čekat znatelně nižší poplatky u notáře.

Od roku 2013, kdy jsem začal pracovat v nemovitostech, slýchávám, že nemá smysl kupovat nemovitost teď, když za „chvíli“ bublina splaskne a ceny budou o desítek procent níže.

Ve světle aktuálních událostí se tato varianta zdá reálnější než kdy dřív, a tak se ve velkém objevují zprávy očekávající pokles cen o 10-25 %.

Kromě těchto zpráv se objevují informace z vedení ČNB, o tom, že zdravá úroková sazba na hypotečních úvěrech, ke které se dostaneme ve výhledu je kolem 5 % p.a.

Když se mě klient ptá, zda koupit teď, nebo čekat na vysněný pokles, vždy odpovídám, že záleží na jeho záměru a horizontu, v jakém chce nemovitost vlastnit.

Pokud plánujete kupovat jako spekulaci a prodat se ziskem, tento článek nepotřebujete, protože sami víte, zda kupujete pod tržní cenou či nikoliv.

Jestli kupujete nemovitost pro vlastní bydlení nebo jako dlouhodobou investici, budou vás zajímat tyto body, které Vám aktuálně budou hrát do karet.

Nízké úrokové sazby a ochota bank financovat.

Možnost si odečítat zaplacené úroky od základu daně.

Všeobecný strach ve společnosti, který už teď výrazně zvýšil šanci kupujícího snížit kupní cenu.

Časový test pro osvobození od daně z příjmu 5 let při následujícím prodeji za vyšší cenu (Součástí daňového balíčku je navýšení z 5 na 10 let).

Závěrem – vyplatí se tedy koupit nemovitost teď? Těžko říct, pokud kupujete nemovitost abyste řešili svoje vlastní bydlení, neváhal bych. Pokud uvažujete o investici, vždy se dívejte na delší horizont a mějte na paměti, že investiční nemovitost by měla generovat pozitivní cashflow, pokud tomu tak není, hledejte dál.

V tomto článku se dozvíte, jakým způsobem připravit byt k prodeji. Prosím, neberte to ode mě jako striktní příkazy, ale jako přínosná a užitečná doporučení. Nejsme na táboře a já nejsem váš vedoucí. Vedoucím je totiž kupující a za nepřipravený, popřípadě zanedbaný byt, vás bohužel může potrestat svým nezájmem.

Emoční vázanost

Prvně přestaňte o vašem bytě uvažovat jako o místě, kde jste strávili kus svého života. Momentálně si ho představte jako předmět, který chcete prodat. V mnoha ohledech vám to ulehčí situaci, a celý prodej bude mít díky tomu hladší průběh. Mohu vám zaručit, že i přes to, že tato etapa života končí, nová zase začíná – jen někde jinde.

Zneosobnění vašeho bytu

Jakmile se nám podaří potlačit silné emoční vazby, můžeme pokračovat odstraněním všech viditelných osobních věcí z bytu. Klienti, kteří k vám budou chodit na prohlídky, si potřebují představit byt jako svůj budoucí domov. Toho dosáhneme jedině tak, že schováme veškeré fotografie, vzkazy na ledničce, hračky, složenky apod.

Optické zvětšení prostoru

Nikdo se nechce stěhovat do malého protoru. Místnosti by měly vypadat, co nejvíce vzdušně. Docílíte toho tím, že omezíte množství nábytku nebo jej alespoň lépe uspořádáte. Další možností je také přidání velkého zrcadla. Doporučuji odstranit všechno, co nechcete prodat s bytem. Nechceme přece zmást kupujícího.

Úklid

Opravdu vás zde nemíním poučovat o tom, jak uklízet. Vím, že je těžké udržovat neustálý pořádek v případě, že v nemovitosti bydlíte a současně ji prodáváte. Přesto si dovolím uvést několik důležitých věcí, na které je třeba si dát pozor.

Vyčistěte kliky a dveře. Jsou tím prvním, co kupující uvidí. Je dobré namazat panty u dveří.

Vyměňte, nebo vyčistěte kobereček před dveřmi.

Snižte počty bot v botníku.

Umyjte okna.

Když máte prohlídky, luxujte každý den.

Odstraňte pavučiny ze stropu.

Vyměňte ručníky za čisté.

Vyleštěte kovové baterie a dřez.

Popřípadě použijte vůni do bytu.

Vím, že je toto ta nejnepříjemnější část, proto jsem ji zkrátil. Ale věřím, že kvůli rychlému prodeji nebude pro vás žádný problém tyto jednoduché činnosti provést. Pozvěte si někoho, kdo vám úklid “zkontroluje“. Myslím, že nejlépe to zvládne vaše tchýně, nebo maminka.

Kuchyně

Jedna z nejdůležitějších částí každého bytu či domu. Nikdo ji nechce mít špinavou a neprostornou, proto tyto věci eliminujeme. Prvně očistěte ledničku. Spotřebiče, které denně používáte, raději před prohlídkami uschovávejte do krabic. Zredukujte obsah skříněk, klienti si často ověřují, kolik věcí se do nich vejde. Přecpané úložné prostory je příliš nepřesvědčí.

Šatní skříně

Pokuste se vytřídit a porovnat oblečení – působí to dobře. Ale zase to nepřehánějme, nejsme na vojně. Pokud byste nevěděli, co se starým oblečením, mohu vám doporučit server www.votocvohoz.cz.

Úložné prostory

Musí budit připravenost k nastěhování. Sklep, spíž, poličky a v neposlední řadě prostory za stolem nebo postelí by také měly být prázdné.

Opravy a rekonstrukce

Pokud to není úplně nezbytné, nedělejte nic nákladného. Nebojte se ale investovat do vymalování, nevěřili byste, jak dobrý dojem na kupující to udělá. Vyměňte prasklé dlaždičky.

Světla, osvětlení

Stojí za zvážení, jestli nebude lepší na některých místech použít silnější žárovky, nebo třeba přidat lampu. Zvlášť přes zimu, kdy je venku ponuré počasí, navodí kupujícímu dobrou náladu pěkně osvětlená domácnost.

Podlaha

Jestli máte doma koberec, který vypadá zašle, nechte ho vyčistit. U oprav podlahy nebuďte příliš velkorysí, vy už tam bydlet nebudete.

Závěrem

Určitě lze byt prodávat ve stavu v jakém je, a výše uvedené body ignorovat. Nelze potom ovšem očekávát, že prodáte za více, než je ve vaší lokalitě běžné.

Se všemi uvedenými body mým klientům pomáhám, u vybraných prodejů využívám služby profesionální homestagerky, která byt naaranžuje tak, že ho sami nepoznáte :). V dobrém slova smyslu samozřejmě.

Během posledního, značně turbulentního roku, se odehrála spousta zásadních věcí na realitním trhu. Možná ani ne tolik zvratů, jako spíš změn, které s námi zůstanou. Abych Vám vše mohl lépe přiblížit, shrnu události do odstavců.

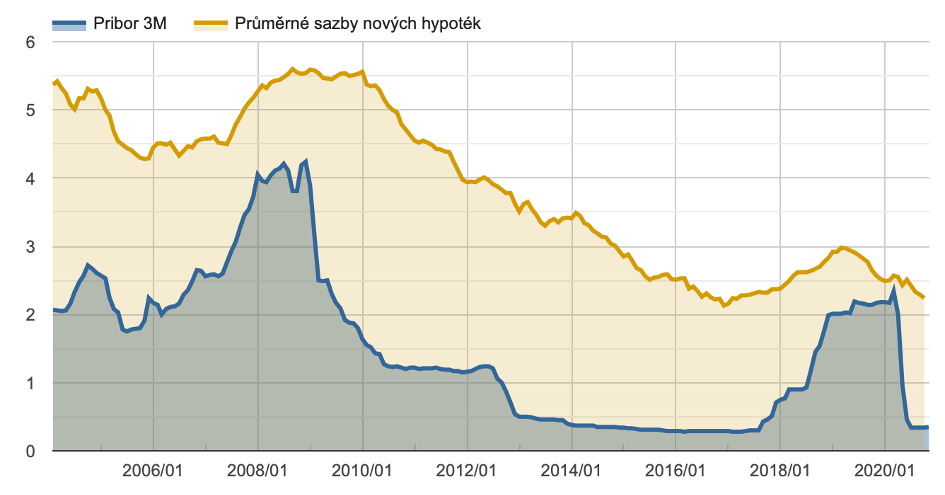

Nízké úrokové sazby a dostupné hypoteční úvěry

ČNB drží sazbu PRIBOR natolik nízko, že komerční banky jsou schopny úrokovou sazbu při pětileté fixaci držet pod 2 % p.a. Dále ČNB již nepožaduje po komerčních bankách, aby žadatelé splnili ukazatele DTI a DSTI, které doteď určitou část zájemců o hypotéku omezovali. Druhým dechem je nutno dodat, že zaměstnanci v oborech nejvíce zasažených probíhající pandemií mají významně sníženou možnost získat hypoteční úvěr. Banka prověřuje zdroj příjmů, a pokud pracujete v pohostinství, turistickém ruchu, ale i automobilovém průmyslu, úvěr Vám nemusí být poskytnut i přesto, že stále práci máte.

Zrušení daně z nabytí

Na první pohled skvělá novinka pro nemovitosti a to zrušení 4% daně z nabytí nemovitosti. Vše má své „ale“ a to zejména zvýšení časového testu pro osvobození od daně z příjmu při přeprodeji nemovitosti. Časový test se zvýšil z 5 na 10 let. Tzn. Pokud po 1.1.2021 koupíte nemovitost, kterou nebudete užívat pro vlastní bydlení, zisk z prodeje budete mít osvobozen až za 10 a více let, oproti dnešním 5 letům. U nemovitostí pro vlastní bydlení stále platí výjimka 2 roky, případně investovat získané prostředky do jiné nemovitosti pro vlastní bydlení.

Nabytí do 31.12. 2020

Nabytí od 1.1.2021

Nákupní cena

5 000 000,00 Kč

5 000 000,00 Kč

Prodej v roce 2024

6 000 000,00 Kč

6 000 000,00 Kč

Daň z příjmu

150 000,00 Kč

150 000,00 Kč

Prodej v roce 2026

6 250 000,00 Kč

6 250 000,00 Kč

Daň z příjmu

osvobozeno

187 500,00 Kč

Prodej v roce 2031

7 500 000,00 Kč

7 500 000,00 Kč

Daň z příjmu

osvobozeno

osbovozeno

Platí pouze v případě, kdy se jedná o nemovitost, ve které trvale nebydlíte, nebo v ní dle kolaudačního rozhodnutí trvale bydlet nelze (chata, chalupa, pozemek, garáž).

Extrémní nárůst zájmu o chaty, chalupy

Série lockdownů, omezené cestování a vůbec celospolečenská situace přiměla Čechy zvážit koupi rekreačního objektu. Nejvíce tento trend pozorujeme ve Středočeském kraji, kde se počet nabídek výrazně snížil. Ceny rekreačních objektů vyrostly o několik desítek procent pouze za rok 2020.

Nedostatek stavebních pozemků v dojezdu do Prahy

Stejně jako u chat, i u stavebních pozemků vidím část příčiny v pandemii a možnosti pracovat z domu. Mnohem větší podíl ovšem má složitý proces při vytváření nové parcelace. Dalším důvodem jsou nedostatečné kapacity inženýrských sítí, které brzdí vznik nových stavebních parcel. Za rok 2020 pozoruji růst v řádu 20-30 % u stavebních parcel, které jsou doopravdy připravené ke stavbě rodinného domu. Nově vznikajících pozemkových projektů je minimum, a pokud jsou, ceny jsou astronomické.

Airbnb v kómatu / snížení cen nájmů v centru a širším centru

Obrovský trend krátkodobých pronájmů posledních let letos zažil v Praze klinickou smrt. Nízké množství přijíždějících turistů a zavřené hranice, nejsou jediným strašákem pro tohle podnikání. Ze stran vedení města se hovoří o dalším omezením, např. možnosti provozovat krátkodobý pronájem pouze 30 dní v roce. Pokud chce garnitura „zatočit“ s Airbnb, nebyla pro to vhodnější chvíle, než je teď, kdy se pole vyklízí a drtivá většina Airbnb pronajímatelů přistupuje k dlouhodobému pronájmu. To zapříčinilo strmý pád cen pronájmů v centru a širším centru, který se postupně propsal do celé Prahy. Na některých nájmech, které jsem v roce 2020 zprostředkovával byl oproti roku 2019 pokles i více než 30 %. Zde krom úbytku turistů hraje roli i snížený počet expatů přijíždějících za prací a studentů, kteří zatím své školy studují distančně.

Růst prodejních cen

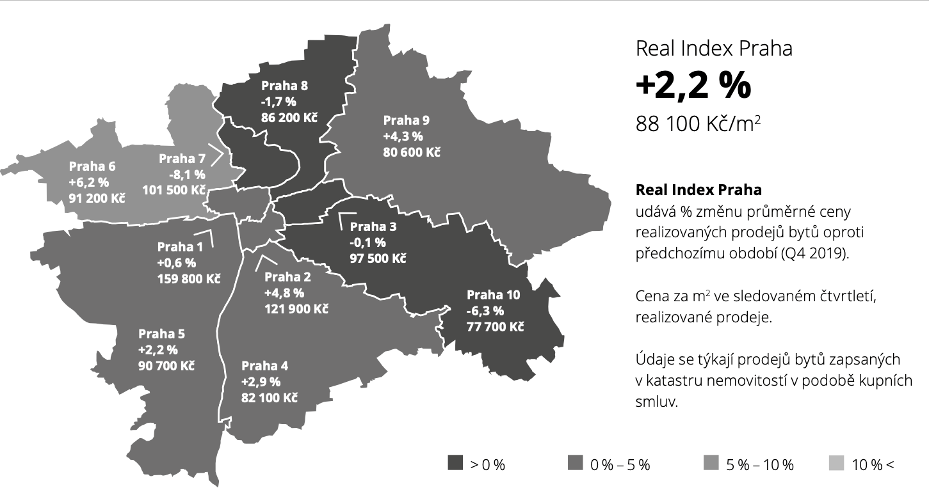

I přes výše uvedené skutečnosti, ceny bytů v hlavním městě rostou tempem 2,2 % p.a. (Zdroj: Deloitte Real index). Důvodem dle mého názoru nejsou jen nízké sazby a zrušení daně z nabytí. Investice do nemovitosti je pořád pokládána za jistou i v nejistých dobách, kdy lze očekávat vyšší inflaci. Inflace se dokonce může stát, a pravděpodobně i stane, dobrým pomocníkem při splácení úvěru. Pokud se bavíme o tom, že úroková sazba je kolem 2 % p.a. a očekávaná inflace pro rok 2021 je dle ČNB 2,2 % p.a., peníze si půjčujete zadarmo a jako bonus máte 0,2 % p.a., které Vám inflace pomůže splatit. Dlouhotrvající nedostatek nově vznikajících bytů v Praze tento trend jen podporuje.

Výhled do roku 2021

Vše závisí na ochotě bank poskytovat hypoteční úvěry a jejich podmínkách, troufám si tvrdit, že dokud budou sazby nízko a banky budou půjčovat jako dnes, pokles nás nečeká.

Zamíchat kartami může očekávaný pokles kupní síly a neschopnost splácet již poskytnuté hypoteční úvěry. Pokud se to stane ve větším měřítku a dostane se na trh více “horkých“ nabídek, které budou muset být prodány v horizontu 1-3 měsíců, lze očekávat že se to projeví na prodejních cenách. Za mě to bude hodně o lokalitě. Ekonomicky slabší regiony a lokality, kde hraje prim jeden zaměstnavatel, který bude propouštět, mohou tuto lavinu spustit.

Závěrem bych rád dodal, že bude dost zvláštní, pokud se uplynulý rok na realitním trhu nějak více nepodepíše. V podstatě by šlo o ekonomický paradox, který by popřel všechny učebnice ekonomie.

Křišťálovou kouli bohužel nemáme, a proto nezbývá než s napětím očekávat, co nám následující rok přinese.

Na trhu nemovitostí existují témata, která jsou náročnější než pouhý prodej a pronájem nemovitostí. Patří mezi ně například podílové spoluvlastnictví a jeho vypořádání. Jde o disciplínu, kterou řeším pravidelně, protože se tomu většina realitních makléřů nevěnuje prioritně. Je třeba, aby makléř byl mediátorem, psychologem a nestranným arbitrem. Proč je to důležité? A jaké komplikace mohou nastat? To si přečtěte níže, může to být opravdu nepříjemná situace.

Jak vypořádat podílové spoluvlastnictví?

Ještě před tím, než se vrhneme na to, jak se zbavit svého spoluvlastnického podílu, něco k historii. Již staří Římané podílové spoluvlastnictví znali a dokonce tvrdili, že spoluvlastnictví, je kořen všeho zla, podíváme se proč.

Co je to ideální spoluvlastnický podíl?

Podíl na věci, v našem případě nemovité, s tím, že není vymezeno, kterou část nemovitosti zrovna vlastníte.

To znamená, že když jste dva spoluvlastníci domu, oba vlastníte ideální polovinu z celého domu, polovinu vany, kuchyně atp. defakto polovinu z každé cihly. I přesto, že nemovitost obsahuje dva byty, do té doby, než se spoluvlastníci vypořádají, nebo závazně dohodnou, není jasné, kdo který byt vlastní.

Užívání nemovitosti v podílovém spoluvlastnictví

Spoluvlastníci mají povinnost se dle výše svého podílu podílet na rekonstrukcích, udržovacích pracích atp.

Spoluvlastníci mají právo užívat nemovitost bez rozdílu, pokud užívá nemovitost pouze jeden z nich, je povinen zbývajícím vlastníkům hradit obvyklou cenu za pronájem podobné nemovitosti, resp. Jejich podílu na nemovitosti. V opačném případě by se jednalo o bezdůvodné obohacení, napadnutelné u soudu.

Vypořádání podílového spoluvlastnictví

Dohodou

Rozhodně doporučuji, se vždy na prvním místě snažit o rozumnou dohodu s ostatními spoluvlastníky. Ať už by to mělo znamenat vyplacení Vašeho podílu, vyplacení ostatních spoluvlastníků Vámi, nebo koordinovaný prodej nemovitosti jako celku. Ne vždy je tato situace jednoduchá. Často jsou vztahy mezi spoluvlastníky pošramocené. Zde vzniká prostor pro mediátora – realitního makléře, který komunikuje se všemi zúčastněnými stranami se snahou o co nejlepší výsledek – prodej za maximální možnou cenu.

Bez možnosti dohody

Přichází čas na nepopulární žalobu na vypořádání podílového spoluvlastnictví. Soud bude nemovitost zkoumat a dřív, nebo později přijde s následujícími variantami.

Rozdělení nemovitosti – pokud lze rozdělit – soud nařídí nemovitost rozdělit. Nejjednodušší dělení je u pozemků, kde se vytvoří geometrický plán, rozdělí se podle podílů a poté převede do výlučného vlastnictví jednotlivých spoluvlastníků. U bytových a rodinných domů je to vyhotovení prohlášení vlastníka, kterým se vymezí jednotlivé jednotky, které podle daného klíče připadnou jednotlivým spoluvlastníkům.

Vyplacení podílů – z ceny stanovené znalcem se dojde k hodnotám jednotlivých podílů. Ostatní podílníci mají možnost odkoupit ostatní podíl(y). S odprodejem za danou cenu ovšem musí samozřejmě prodávající podílu souhlasit. Pokud nesouhlasí s prodejem, nebo výší prodejní ceny, přichází poslední možnost.

Prodej formou dražby – Pokud se strany nedohodou na 1. ani 2. variantě, Soud nařídí prodej formou dražby. Tento bod nebývá pro strany výhodný, jelikož vyvolávací cenou je 75% z hodnoty určené znalcem. Tato hodnota může být výrazně podhodnocená. U nemovitostí, které nejsou tak likvidní se bude účastnit nízký počet zájemců.

Výkup – odprodej podílu

Další variantou je svůj podíl prodat tak jak leží a běží. Otázkou zůstává, kdo takový podíl koupí. Ve většině případů koupí podíl spekulant (investor), který koupí podíl za nižší – podhodnocenou částku a poté bude postupovat podle předchozích odstavců. To pouze v případě, kdy jedná fér. Bohužel na trhu existují skupiny, které úplně fér nepostupují. Již jsem slyšel příběhy, kdy investoři koupili podíl na nemovitosti, nastěhovali tam nepřizpůsobivé nájemníky a tím donutili ostatní podílníky k odstěhování a následnému prodeji jejich podílu za nízkou částku. Jakmile se jim povede získat celý podíl na nemovitosti, z pravidla dochází k prodeji za výrazně vyšší částku, než kolik bylo zaplaceno na podílech. Je důležité mít na paměti fakt, že za podíl získáte vždy nižší hodnotu při prodeji samotného podílu, než když prodáte nemovitost jako celek a podle podílu si rozdělíte částku. Tento rozdíl může znamenat i několik desítek %.

Závěr

Vždy se snažte dohodnout s ostatními spoluvlastníky, když se to nedaří, najměte si mediátora – realitního makléře – který se spojí se všemi spoluvlastníky a pomůže Vám celou situaci vyřešit. Je důležité, aby si všichni zúčastnění uvědomili, že by jim soudní spor v ničem nepomohl.

Nenechte se zlákat nabídkou výkupů, ztratíte tím hodně peněz.

Chcete pomoct s vypořádáním spoluvlastnictví? Řeším to často a pomáhám klientům neskončit u soudu, ale domluvit se a rychle získat peníze. Ozvěte se mi a můžeme Vaši situaci nezávazně probrat.

„Letka lesních včel č. 254, která čítá 100 dělnic, si chce postavit pořádný úl, aby přežila zimu. Jelikož je stavba úlu náročná, netroufne si každá včelka postavit svůj vlastní. Na stavbu potřebují 10 kilo medu, aby mohly pospojovat ostatní materiály a vytvořit dostatečnou izolaci. Brzy ale včelky bohužel zjistí, že mají medu nedostatek. Dohromady jen 1 kilo (každá po 10 gramech). Proto se rozhodnou, půjčit si zbylý med od medvěda. Společně se dohodnou, že po dobu dalších 10 let mu budou každý rok splácet po 1 kg. Každá včela z letky č. 254 bude tedy medvědovi dlužit celkem 100 g medu. Medvěd je rád, ví, že včely mu med vrátí, protože je jich hodně a k medu se sice v malém množství, ale zaručeně dostanou. Proto chce jen jedno kilo navíc, tato investice pro něj není tolik riziková. Včelky jsou také rády, protože v rámci podílu mají k užívání jednu kóji, kde můžou trávit příjemné chvilky po práci v lese, neplatí nájemné, ale splácí svou část dluhu medvědovi (anuitu). Sice nebydlí ve svém úlu, ale v úlu jejich letky. O stavebních úpravách a jiných věcech se rozhodují společně na schůzích. Po deseti letech, kdy je dluh medvědovi kompletně splacen, se včelky mohou rozhodnout, zda si kóje převedou do svého vlastnictví, či nikoliv.“

Teď tedy ve světě lidí:

Skupina lidí založí družstvo (právnickou osobu), která může získat půjčku od banky na nákup nemovitosti (např. činžovního domu od města) nebo postavení nemovitosti mnohem snadněji a za lepších podmínek. Členové družstva, majitelé podílů tzv. družstevníci, si poté pronajmou byt od družstva a místo nájemného splácí anuitu, jejíž výše je rozpočítaná podle velikosti podílu bytu mezi jednotlivé družstevníky.

Po kompletním splacení anuity se družstvo může/nemusí rozhodnout pro převod bytů do osobního vlastnictví. O tom se většinou rozhoduje při hlasování na schůzi bytového družstva. Souhlasit by měla více jak polovina družstevníků.

Anuita je nesplacený dluh družstevníka vůči družstvu.

Převod je samozřejmě umožněn jen těm družstevníkům, kteří mají splacenou svoji část anuity, většinou bývá možné anuitu při převodu doplatit najednou.

Spravovat Souhlas s cookies

Používáme cookies k optimalizaci našich webových stránek a našich služeb.

Funkční

Vždy aktivní

Technické uložení nebo přístup je nezbytně nutný pro legitimní účel umožnění použití konkrétní služby, kterou si odběratel nebo uživatel výslovně vyžádal, nebo pouze za účelem provedení přenosu sdělení prostřednictvím sítě elektronických komunikací.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistické

Technické uložení nebo přístup, který se používá výhradně pro statistické účely.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketingové

Technické uložení nebo přístup je nutný k vytvoření uživatelských profilů za účelem zasílání reklamy nebo sledování uživatele na webových stránkách nebo několika webových stránkách pro podobné marketingové účely.