Během posledního, značně turbulentního roku, se odehrála spousta zásadních věcí na realitním trhu. Možná ani ne tolik zvratů, jako spíš změn, které s námi zůstanou. Abych Vám vše mohl lépe přiblížit, shrnu události do odstavců.

Nízké úrokové sazby a dostupné hypoteční úvěry

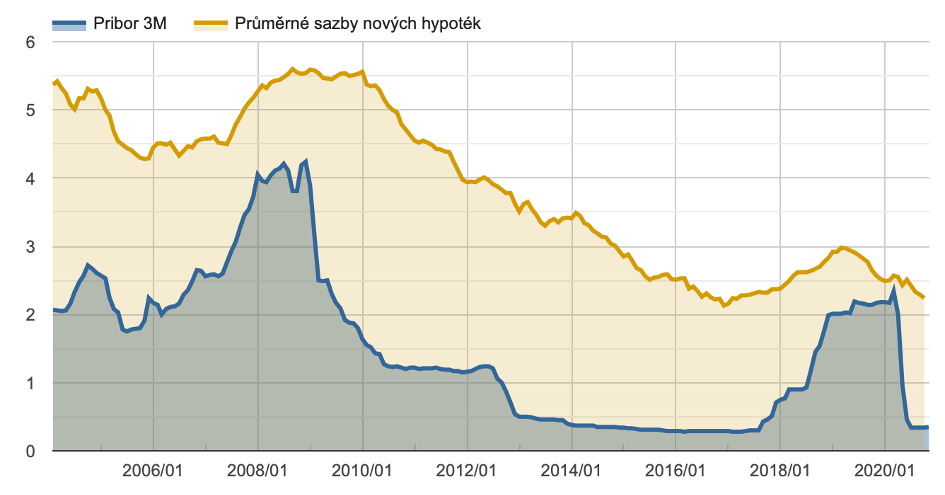

ČNB drží sazbu PRIBOR natolik nízko, že komerční banky jsou schopny úrokovou sazbu při pětileté fixaci držet pod 2 % p.a. Dále ČNB již nepožaduje po komerčních bankách, aby žadatelé splnili ukazatele DTI a DSTI, které doteď určitou část zájemců o hypotéku omezovali. Druhým dechem je nutno dodat, že zaměstnanci v oborech nejvíce zasažených probíhající pandemií mají významně sníženou možnost získat hypoteční úvěr. Banka prověřuje zdroj příjmů, a pokud pracujete v pohostinství, turistickém ruchu, ale i automobilovém průmyslu, úvěr Vám nemusí být poskytnut i přesto, že stále práci máte.

Zrušení daně z nabytí

Na první pohled skvělá novinka pro nemovitosti a to zrušení 4% daně z nabytí nemovitosti. Vše má své „ale“ a to zejména zvýšení časového testu pro osvobození od daně z příjmu při přeprodeji nemovitosti. Časový test se zvýšil z 5 na 10 let. Tzn. Pokud po 1.1.2021 koupíte nemovitost, kterou nebudete užívat pro vlastní bydlení, zisk z prodeje budete mít osvobozen až za 10 a více let, oproti dnešním 5 letům. U nemovitostí pro vlastní bydlení stále platí výjimka 2 roky, případně investovat získané prostředky do jiné nemovitosti pro vlastní bydlení.

| Nabytí do 31.12. 2020 | Nabytí od 1.1.2021 | |

| Nákupní cena | 5 000 000,00 Kč | 5 000 000,00 Kč |

| Prodej v roce 2024 | 6 000 000,00 Kč | 6 000 000,00 Kč |

| Daň z příjmu | 150 000,00 Kč | 150 000,00 Kč |

| Prodej v roce 2026 | 6 250 000,00 Kč | 6 250 000,00 Kč |

| Daň z příjmu | osvobozeno | 187 500,00 Kč |

| Prodej v roce 2031 | 7 500 000,00 Kč | 7 500 000,00 Kč |

| Daň z příjmu | osvobozeno | osbovozeno |

Platí pouze v případě, kdy se jedná o nemovitost, ve které trvale nebydlíte, nebo v ní dle kolaudačního rozhodnutí trvale bydlet nelze (chata, chalupa, pozemek, garáž).

Extrémní nárůst zájmu o chaty, chalupy

Série lockdownů, omezené cestování a vůbec celospolečenská situace přiměla Čechy zvážit koupi rekreačního objektu. Nejvíce tento trend pozorujeme ve Středočeském kraji, kde se počet nabídek výrazně snížil. Ceny rekreačních objektů vyrostly o několik desítek procent pouze za rok 2020.

Nedostatek stavebních pozemků v dojezdu do Prahy

Stejně jako u chat, i u stavebních pozemků vidím část příčiny v pandemii a možnosti pracovat z domu. Mnohem větší podíl ovšem má složitý proces při vytváření nové parcelace. Dalším důvodem jsou nedostatečné kapacity inženýrských sítí, které brzdí vznik nových stavebních parcel. Za rok 2020 pozoruji růst v řádu 20-30 % u stavebních parcel, které jsou doopravdy připravené ke stavbě rodinného domu. Nově vznikajících pozemkových projektů je minimum, a pokud jsou, ceny jsou astronomické.

Airbnb v kómatu / snížení cen nájmů v centru a širším centru

Obrovský trend krátkodobých pronájmů posledních let letos zažil v Praze klinickou smrt. Nízké množství přijíždějících turistů a zavřené hranice, nejsou jediným strašákem pro tohle podnikání. Ze stran vedení města se hovoří o dalším omezením, např. možnosti provozovat krátkodobý pronájem pouze 30 dní v roce. Pokud chce garnitura „zatočit“ s Airbnb, nebyla pro to vhodnější chvíle, než je teď, kdy se pole vyklízí a drtivá většina Airbnb pronajímatelů přistupuje k dlouhodobému pronájmu. To zapříčinilo strmý pád cen pronájmů v centru a širším centru, který se postupně propsal do celé Prahy. Na některých nájmech, které jsem v roce 2020 zprostředkovával byl oproti roku 2019 pokles i více než 30 %. Zde krom úbytku turistů hraje roli i snížený počet expatů přijíždějících za prací a studentů, kteří zatím své školy studují distančně.

Růst prodejních cen

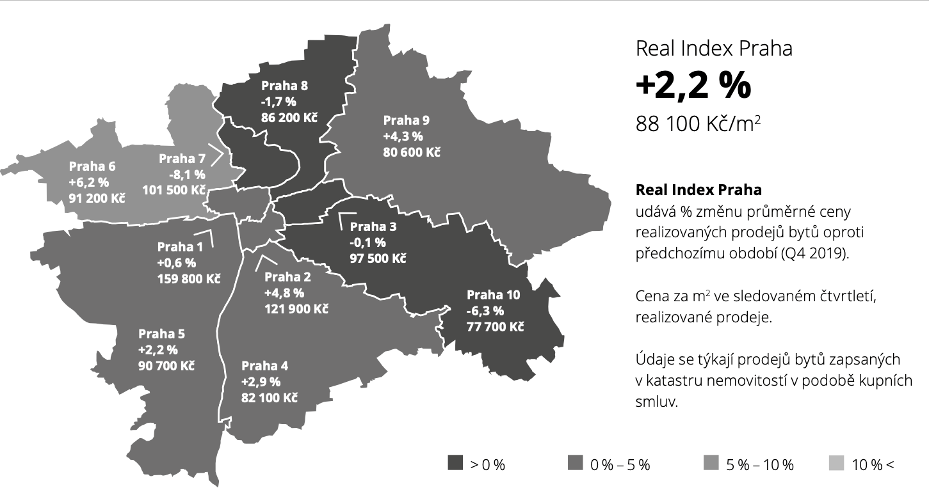

I přes výše uvedené skutečnosti, ceny bytů v hlavním městě rostou tempem 2,2 % p.a. (Zdroj: Deloitte Real index). Důvodem dle mého názoru nejsou jen nízké sazby a zrušení daně z nabytí. Investice do nemovitosti je pořád pokládána za jistou i v nejistých dobách, kdy lze očekávat vyšší inflaci. Inflace se dokonce může stát, a pravděpodobně i stane, dobrým pomocníkem při splácení úvěru. Pokud se bavíme o tom, že úroková sazba je kolem 2 % p.a. a očekávaná inflace pro rok 2021 je dle ČNB 2,2 % p.a., peníze si půjčujete zadarmo a jako bonus máte 0,2 % p.a., které Vám inflace pomůže splatit. Dlouhotrvající nedostatek nově vznikajících bytů v Praze tento trend jen podporuje.

Výhled do roku 2021

Vše závisí na ochotě bank poskytovat hypoteční úvěry a jejich podmínkách, troufám si tvrdit, že dokud budou sazby nízko a banky budou půjčovat jako dnes, pokles nás nečeká.

Zamíchat kartami může očekávaný pokles kupní síly a neschopnost splácet již poskytnuté hypoteční úvěry. Pokud se to stane ve větším měřítku a dostane se na trh více “horkých“ nabídek, které budou muset být prodány v horizontu 1-3 měsíců, lze očekávat že se to projeví na prodejních cenách. Za mě to bude hodně o lokalitě. Ekonomicky slabší regiony a lokality, kde hraje prim jeden zaměstnavatel, který bude propouštět, mohou tuto lavinu spustit.

Závěrem bych rád dodal, že bude dost zvláštní, pokud se uplynulý rok na realitním trhu nějak více nepodepíše. V podstatě by šlo o ekonomický paradox, který by popřel všechny učebnice ekonomie.

Křišťálovou kouli bohužel nemáme, a proto nezbývá než s napětím očekávat, co nám následující rok přinese.